Highlight

- การกู้เงินโดยไม่ได้วางแผนจะทำให้เกิดปัญหา ใช้เงินกู้ผิดวัตถุประสงค์ กู้เกินความสามารถ รีบร้อนไม่ได้อ่านรายละเอียดเงื่อนไขให้เข้าใจ ผิดชำระหนี้ เสียเครดิต ทำให้เกิดปัญหาชีวิตต่าง ๆ ตามมา

- วิธีแบ่งเงินกู้ให้เหมาะสมกับเป้าหมาย ทำได้โดย แบ่งเงินตามเป้าหมายหลัก กันเงินไว้สำหรับค่าใช้จ่ายแฝง จัดสรรเงินไว้สำหรับผ่อน ใช้ระบบแยกซองเงินหรือบัญชีย่อย เลี่ยงการใช้จ่ายฟุ่มเฟือย

- เทคนิคทำงบประมาณและตารางชำระหนี้ เริ่มต้นง่าย ๆ จากการสรุปรายรับ – รายจ่าย, แบ่งเงินออกเป็นสัดส่วนตามการใช้จ่าย, ทำงบค่าใช้จ่ายรายเดือน, ทำตารางชำระหนี้, ตั้งเตือนวันครบกำหนด

- สัดส่วนหนี้เงินกู้ต่อรายได้ต้องน้อยกว่า 40 % โดยก่อนยื่นกู้ควรลองประเมินหนี้สินทั้งหมด ใช้เครื่องมือออนไลน์คำนวณ เพื่อพิจารณาศักยภาพในการผ่อน และลองทำงบประมาณว่าผ่อนไหวไหม

การกู้เงินไม่ใช่เรื่องแปลก เพราะทุกวันนี้ใครๆ ก็ต้องพึ่งพาสินเชื่อเพื่อเป้าหมายต่าง ๆ แต่หลายคนพอกู้แล้ว กลับลืมวางแผนการใช้จ่าย และไม่ได้เตรียมรับมือกับภาระที่ตามมา จนหนี้ที่ได้มาแทนที่จะเป็นตัวช่วย กลับกลายเป็นตัวถ่วงชีวิต แทนที่จะเติบโต ถ้าไม่อยากให้หนี้จากเงินกู้มากวนใจ มาทำความเข้าใจกันดีกว่าว่า… กู้เงินแล้วต้องวางแผนยังไง? ไม่ให้หนี้มารบกวนชีวิตในระยะยาว

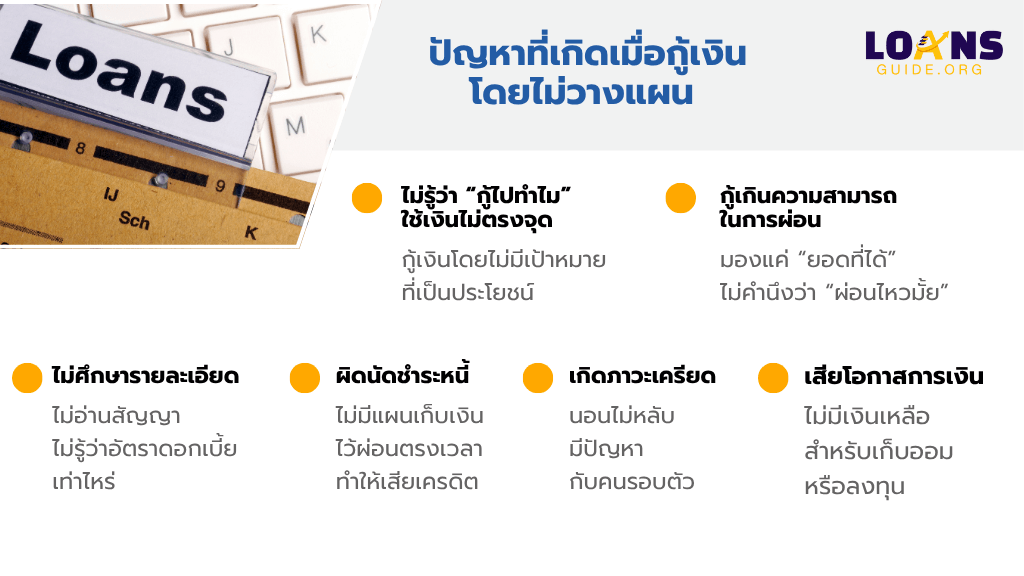

วิเคราะห์ปัญหาที่จะเกิดขึ้นตามมาหากกู้เงินโดยขาดการวางแผนอย่างรอบคอบ รัดกุม

วิเคราะห์ปัญหาที่จะเกิดขึ้นตามมาหากกู้เงินโดยขาดการวางแผนอย่างรอบคอบ รัดกุม

ปัญหาที่เกิดเมื่อกู้เงินโดยไม่วางแผน

-

ไม่รู้ว่า “กู้ไปทำไม” ใช้เงินไม่ตรงจุด

กู้เงินโดยไม่มีเป้าหมายชัดเจนที่เป็นประโยชน์ เช่น กู้ซื้อของฟุ่มเฟือย หรือกู้เพราะแค่อยากมีเงินสำรอง

ผลคือ เงินหมดเร็ว หนี้ก้อนนั้นไม่สร้างประโยชน์อะไร กลายเป็นหนี้สูญเปล่า

ตัวอย่าง: กู้ 100,000 บาท โดยไม่มีแผน พอได้เงินซื้อของที่ไม่จำเป็น พอถึงเวลาผ่อน กลับไม่มีเงินพอผ่อน

-

กู้เกินความสามารถในการผ่อน

คนจำนวนมากมองแค่ “ยอดที่ได้” ไม่ได้คำนึงว่า “ผ่อนไหวมั้ย”

ผลคือ ผ่อนเกินตัว จนเงินไม่พอใช้ในชีวิตประจำวัน ต้องหมุนหนี้หรือกู้เพิ่ม

ตัวอย่าง: รายได้ 15,000 บาทต่อเดือน แต่ผ่อนหนี้เดือนละ 7,000 บาท ชีวิตแทบไม่เหลือเงินกินอยู่

-

ไม่ศึกษารายละเอียดดอกเบี้ยและเงื่อนไข

บางคนสนใจแค่ได้เงินเร็ว เลยรีบกู้ โดยไม่อ่านสัญญา ไม่รู้ว่าอัตราดอกเบี้ยจริง ๆ เท่าไหร่

ผลคือ เสียเปรียบ เจอดอกเบี้ยทบต้น ค่าใช้จ่ายแฝง โดนค่าปรับแบบไม่รู้ตัว

ตัวอย่าง: กู้ 50,000 บาท แต่ดอกเบี้ยแท้จริงรวมแล้วต้องจ่ายคืนถึง 90,000 บาท ใน 3 ปี

-

ผิดนัดชำระหนี้ ทำให้เสียเครดิต

ถ้าไม่มีแผนเก็บเงินไว้ผ่อนตรงเวลา หนี้จะกลายเป็น “หนี้เสีย” (NPL)

ผลคือ เสียประวัติทางการเงิน กู้ครั้งหน้าไม่ได้ หรือกู้ได้ก็ต้องเจอดอกเบี้ยแพง

-

เกิดภาวะเครียด และกระทบต่อชีวิตส่วนตัว

หนี้ที่ไม่ได้วางแผนไว้ดี อาจทำให้เครียด นอนไม่หลับ มีปัญหากับคนรอบตัว

ผลเสียกระทบทั้งจิตใจ ครอบครัว และงานประจำ

-

เสียโอกาสทางการเงินในอนาคต

เมื่อมีหนี้ก้อนใหญ่ที่ไม่ได้วางแผนดี จะไม่มีเงินเหลือสำหรับเก็บออม หรือลงทุน

ผลคือ อนาคตไม่มั่นคง แม้มีรายได้แต่ก็หมุนไม่พ้นหนี้

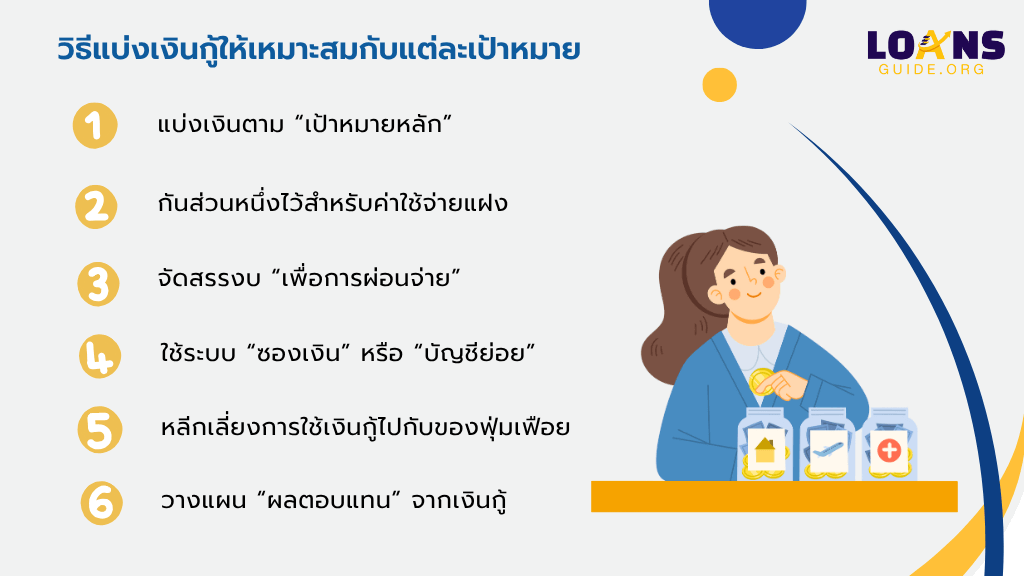

แนะนำแนวทางการแบ่งเงินกู้ออกเป็นสัดส่วนเพื่อนำไปใช้ให้สอดคล้องต่อเป้าหมายที่ตั้งใจไว้

วิธีแบ่งเงินกู้ให้เหมาะสมกับแต่ละเป้าหมาย

1. แบ่งเงินตาม “เป้าหมายหลัก”

เริ่มจากกำหนดเป้าหมายให้ชัดว่าเรากู้เงินมาเพื่ออะไร เช่น ซื้อของจำเป็น ขยายธุรกิจ ปรับปรุงบ้าน ฯลฯ

จากนั้นแบ่งเงินให้สอดคล้องกับเป้าหมายนั้นก่อนเป็นอันดับแรก เพื่อไม่ให้เผลอใช้เงินไปกับสิ่งที่ไม่จำเป็น

ตัวอย่าง: ถ้ากู้มา 100,000 บาท เพื่อตกแต่งร้าน ควรกำหนดงบตกแต่งไว้เช่น 70,000 บาท โดยไม่เบียดบังงบไปใช้ส่วนอื่น

2. กันส่วนหนึ่งไว้สำหรับค่าใช้จ่ายแฝง

ในการใช้งานจริง มักมีค่าใช้จ่ายที่เราไม่คาดคิด เช่น ค่าซ่อม ค่าธรรมเนียม ค่าวัสดุเพิ่มเติม

การเผื่อเงินไว้ส่วนหนึ่ง เช่น 5–10% ของเงินกู้ จะช่วยให้ไม่ต้องกู้เพิ่มหรือไปกระทบค่าใช้จ่ายอื่น

เช่น: เผื่อไว้ 10,000 บาท สำหรับค่าใช้จ่ายฉุกเฉินจากเงินกู้ก้อน 100,000 บาท

3. จัดสรรงบ “เพื่อการผ่อนจ่าย”

ควรหักเงินส่วนหนึ่งไว้ล่วงหน้า สำหรับผ่อนชำระงวดแรกๆ เพื่อให้ไม่พลาดนัดจ่ายตอนเริ่มต้น

ช่วยลดความเสี่ยงที่จะกลายเป็นหนี้เสียตั้งแต่เดือนแรก

4. ใช้ระบบ “ซองเงิน” หรือ “บัญชีย่อย”

แบ่งเงินเป็นหมวดหมู่ชัดเจน เช่น ซอง 1 = ค่าอุปกรณ์, ซอง 2 = ค่าแรง, ซอง 3 = เงินสำรอง

หรือแยกใส่บัญชีย่อยต่างหาก เพื่อป้องกันการหยิบมาใช้ปะปนกัน

5. หลีกเลี่ยงการใช้เงินกู้ไปกับของฟุ่มเฟือย

แม้เงินจะอยู่ในมือ แต่ถ้ามีเป้าหมายชัดเจน ก็ต้องมีวินัย อย่าใช้เงินกู้ไปกับของไม่จำเป็น เช่น เที่ยว ช้อปปิ้ง หรือของหรู เพราะของพวกนี้ “ทำให้เงินหมดเร็ว” แต่หนี้อยู่ “ยาว”

6. วางแผน “ผลตอบแทน” จากเงินกู้

โดยเฉพาะถ้าเป็นการกู้เพื่อทำธุรกิจ ควรคำนวณว่าเงินที่ใช้ไปจะคืนกลับมาเมื่อไหร่ และคุ้มค่ากับหนี้ที่เกิดขึ้นหรือไม่ ช่วยให้เราตัดสินใจใช้เงินอย่างรอบคอบ ไม่เทไปกับสิ่งที่ให้ผลตอบแทนต่ำ

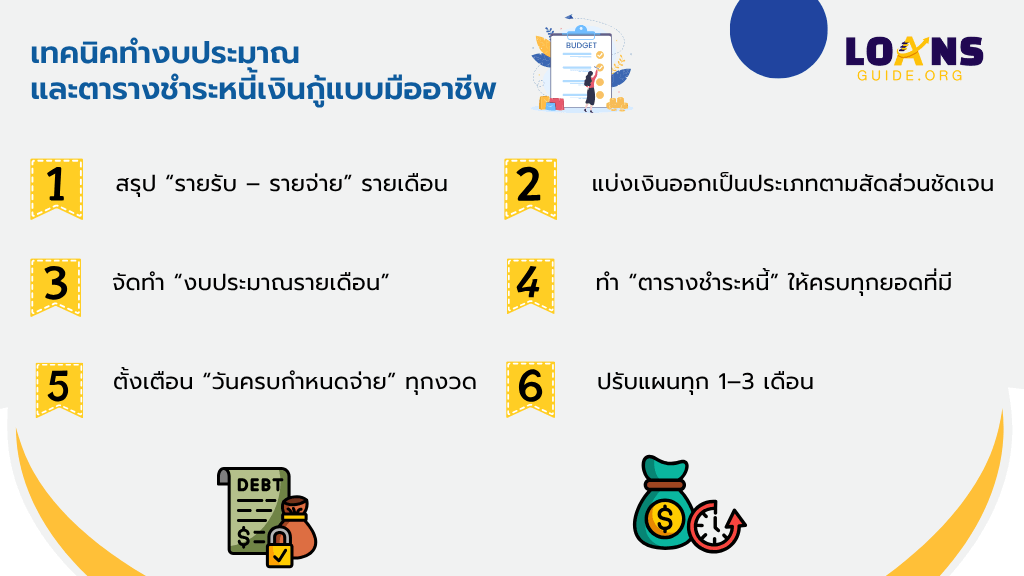

ขั้นตอนง่าย ๆ ในการทำงบประมาณ และสร้างตารางชำระหนี้ เพื่อการบริการเงินกู้อย่างมีประสิทธิภาพ

เทคนิคทำงบประมาณ และตารางชำระหนี้เงินกู้แบบมืออาชีพ

ขั้นตอนที่ 1: สรุปภาพรวม “รายรับ – รายจ่าย” รายเดือนของตัวเอง

ก่อนจะจัดการหนี้ ต้องรู้ก่อนว่าแต่ละเดือนเรามีเงินเข้า – ออกเท่าไหร่

- รวมรายได้ทั้งหมด: เงินเดือน รายได้เสริม ฯลฯ

- รวมรายจ่ายประจำ: ค่ากินอยู่ ค่าเดินทาง ค่าโทรศัพท์ ผ่อนหนี้ต่าง ๆ

เพื่อดูว่าเราสามารถจ่ายหนี้ได้มากน้อยแค่ไหน และมีช่องให้ปรับลดตรงไหนได้บ้าง

ขั้นตอนที่ 2: แบ่งเงินออกเป็นประเภทตามสัดส่วนชัดเจน

ใช้สูตรง่าย ๆ ที่ช่วยให้เห็นภาพการใช้จ่ายเงินส่วนต่าง ๆ อย่างชัดเจน เช่น

- 50% ใช้ในชีวิตประจำวัน

- 30% ชำระหนี้

- 10% เก็บออม

- 10% เผื่อฉุกเฉินหรือเป้าหมายอื่น

ปรับสัดส่วนให้เหมาะกับรายได้และภาระของแต่ละคน

ขั้นตอนที่ 3: จัดทำ “งบประมาณรายเดือน” สำหรับควบคุมรายจ่าย

ทำเป็นตารางง่าย ๆ โดยเขียนว่าในเดือนนี้เราจะใช้เงินแต่ละหมวดเท่าไหร่

เช่น: ค่ากินไม่เกิน 6,000 บาท ค่ารถ 2,000 บาท จ่ายหนี้ 5,000 บาท

การทำแบบนี้จะช่วยให้ไม่ใช้เงินเกินตัว

ขั้นตอนที่ 4: ทำ “ตารางชำระหนี้” ให้ครบทุกยอดที่มี

ถ้ามีหนี้หลายก้อน เช่น ผ่อนรถ ผ่อนบ้าน บัตรเครดิต เงินกู้ ให้เขียนเป็นตารางเลยว่า

- ต้องจ่ายวันไหน

- จ่ายเท่าไหร่

- ดอกเบี้ยกี่ %

- หมดหนี้เมื่อไหร่

แบบนี้จะช่วยให้ติดตามค่าใช้จ่ายต่าง ๆ ได้ครอบคลุม และจ่ายได้ตรงเวลา รวมถึงมองเห็นภาพรวมหนี้ทั้งหมด

ขั้นตอนที่ 5: ตั้งเตือน “วันครบกำหนดจ่าย” ทุกงวด

ใช้แอปในมือถือหรือปฏิทิน ตั้งเตือนก่อนถึงวันจ่ายหนี้ล่วงหน้า 3–5 วัน

ป้องกันการลืมจ่าย ที่ทำให้เสียเครดิต หรือถูกปรับค่าปรับโดยไม่จำเป็น

ขั้นตอนที่ 6: ปรับแผนทุก 1–3 เดือน

สถานการณ์ทางการเงินเปลี่ยนได้เสมอ เช่น รายได้เพิ่ม หรือลด รายจ่ายมากขึ้น

ให้ตรวจสอบงบประมาณและตารางจ่ายหนี้ใหม่เป็นระยะ เพื่อให้แผนยังทันสถานการณ์

วิเคราะห์การเงินด้วยการคำนวณภาระหนี้ต่อรายได้ กำหนดเพดานเงินกู้ ไม่ให้เกินกำลังที่จะผ่อนไหว

การคำนวณภาระหนี้เงินกู้ต่อรายได้ ให้ผ่อนได้สม่ำเสมอ

หลักการคำนวณภาระหนี้เงินกู้ต่อรายได้ (Debt Service Ratio – DSR)

สูตรง่าย ๆ ที่ใช้คือ ภาระหนี้รวมต่อเดือน ÷ รายได้รวมต่อเดือน ต้องน้อยกว่าหรือเท่ากับ 40%

ธนาคารหรือผู้ให้กู้ส่วนใหญ่มักใช้เกณฑ์นี้ เพื่อดูว่าเรามีศักยภาพพอจะจ่ายหนี้ไโดยไม่กระทบชีวิตประจำวัน

ตัวอย่างให้เห็นภาพง่าย ๆ

สมมติว่า

- รายได้รวมต่อเดือน: 30,000 บาท

- หนี้ที่ต้องจ่ายอยู่แล้ว: 4,000 บาท (ผ่อนรถ)

- จะกู้เงินเพิ่ม และต้องผ่อนเดือนละ 5,000 บาท

รวมภาระหนี้ทั้งหมด = 4,000 + 5,000 = 9,000 บาท

คำนวณ DSR = 9,000 ÷ 30,000 = 0.30 หรือ 30%

แบบนี้ยังถือว่าอยู่ในเกณฑ์ปลอดภัย (ไม่เกิน 40%)

วิธีดูว่า “หนี้ที่เหมาะสม” ควรอยู่ที่เท่าไหร่?

ถ้าอยากให้ปลอดภัยจริง ๆ ควรตั้งเพดานไว้ประมาณ 30–35% ของรายได้ต่อเดือน

เผื่อเหตุฉุกเฉิน รายจ่ายแทรก หรือรายได้ลดกะทันหัน

ตัวอย่าง: ถ้ามีรายได้ 25,000 บาท ควรมีภาระหนี้รวมไม่เกิน 7,500–8,750 บาทต่อเดือน

เทคนิคเสริมก่อนยื่นกู้

- รวมยอดหนี้ทั้งหมดก่อนตัดสินใจกู้เพิ่ม

บางคนลืมว่าตัวเองมีหนี้บัตรเครดิต หรือผ่อนของอยู่แล้ว - ใช้เครื่องคำนวณออนไลน์

หลายเว็บไซต์ธนาคารมีเครื่องคำนวณ DSR ให้ลองใส่ตัวเลขตรวจสอบดูก่อน - ลองสร้างงบประมาณจำลองดู 3–6 เดือน

ว่าเราจะอยู่ได้ไหม ถ้าต้องจ่ายหนี้ตามงวดนั้นจริง ๆ

สรุป

การกู้เงินแบบไม่ได้วางแผนก็เปรียบได้กับการขับรถลงเขา ที่ขาดทิศทาง ไม่มีเบรก คนขับขาดสติ มีแต่จะเสียหลักพุ่งชน การเป็นหนี้โดยไม่รู้กำลังตัวเอง ใช้จ่ายเกินจำเป็น สุดท้ายอาจต้องแบกภาระหนักไปอีกหลายปี จะตัดสินใจกู้เงินเพื่อใช้ตามเป้าหมาย อย่าลืมวางแผนให้รอบคอบ รอบด้าน บริหารความเสี่ยงให้พอดี เพื่อให้หนี้เป็นเครื่องมือสร้างอนาคต ไม่ใช่สิ่งที่ดึงที่เป็นอุปสรรคขวางทางมากกว่าสร้างความสุขให้เราสบาย

แหล่งข้อมูลอ้างอิง

- วางแผนใช้สินเชื่ออย่างถูกวิธี เพื่อประโยชน์ในชีวิต https://krungthai.com/finfit/win-over-debt-simple-and-safe-strategies/effective-loans-management-tips/article

- 50-30-20 สูตรบริหารเงิน https://www.scb.co.th/th/personal-banking/stories/salary-man/money-formula

- ภาระหนี้แค่ไหน เรียกว่าปลอดภัย https://www.scb.co.th/th/personal-banking/stories/tips-for-you/safe-debt#:~:text=สูตร%20อัตราส่วนภาระหนี้ต่อ,ได้ต่อเดือน%20X%20100